Vojenská finanční poradna - díl 1: ÚRAZY

Spolek VLČÍ MÁKY připravil cyklus článků majících za cíl finanční osvětu mezi vojáky. V prvním díle se zaměříme na to, jak tuzemské pojišťovny „jistí" vojáky pro případy úrazu, nemoci a smrti.

Foto: Poradna úrazového pojištění pro vojáky

Vzhledem k tomu, jak málo je dnes veřejnost informovaná o tom, co vlastně dělají profesionální vojáci, nelze očekávat dostatečný vhled ani od pracovníků pojišťoven. Na povolání se vás při uzavírání smlouvy pochopitelně zeptají, avšak odpověď „voják" je přiměje zdražit pojistku bez dalších úvah o tom, co potřebujete. Tedy pokud nebudete sami aktivní.

Dražší pojistné, podceněný pokles příjmů, výluky...

Voják v činné službě je opravdu ohrožen úrazem více než, řekněme, onen pojišťovák sedící naproti němu. Naopak je patrně méně ohrožen civilizačními chorobami, protože armáda si hlídá, aby byl v dobré fyzické kondici. To druhé ale pro pojišťovny není relevantní, protože jak jsme zjistili průzkumem jejich nabídek, zařadí vás jako vojáka do rizikové skupiny, a to znamená dražší pojistné. Smiřte se s tím a pokud byste armádu opouštěli, nezapomeňte to nahlásit pojišťovně.

Foto: Počítejte že odvoz vojenskou sanitkou může znamenat konec v armádě

Když už se něco stane, je voják v určitých směrech zajištěn lépe i hůře oproti civilistovi. V prvém případě narážíme na to, že při pracovní neschopnosti pobírá 100% nemocenskou. Pravda, po prvním měsíci přijde o kompenzaci za zdanění přídavku na bydlení, tedy asi o 3500 Kč, pročež mu lze doporučit, aby si nastavil denní odškodné na cca 120 korun. Uvidíme, jak se situace změní po novelizaci platového zákona, zatím na to ale nezapomeňte.

Naopak zřejmou nevýhodou je fakt, že pokud se v důsledku úrazu či chronické nemoci vojákův stav zhorší trvale, armáda se s ním bez milosti rozloučí. Pokud se nedejbože dostanete do takové situace, neukončujte závazek předčasně, tedy dříve než po roce marodění. A pochopitelně dopředu myslete na to, že pojistit se na trvalé následky a vážná onemocnění je prostě žádoucí pro vojáka dvakrát oproti civilistovi.

Na co pozor úplně nejvíce – na výluky z pojištění! Skutečnost, že vám pojišťovna přiřadí vyšší rizikovost a prodraží pojistné, ještě neznamená, že současně pojišťuje všechny vaše aktivity při výkonu zaměstnání. Manipulace se zbraní, s výbušninami, pilotování letadla, skákání padákem... To jsou činnosti, které pojišťovny kryjí nerady. A co teprve pobyt v místě, kde zuří válka nebo jsou na denním pořádku teroristické útoky.

Generali versus Kooperativa

Na vše zmíněné výše jsme se zaměřili v rámci našeho průzkumu – jednoduše jsme dotazovali největší pojišťovny na českém trhu s výčtem modelových situací typických pro vojáky. Jako přicházející v úvahu nám nakonec vyšly dvě – Generali a Kooperativa. A jejich nabídky proto nyní rozebereme.

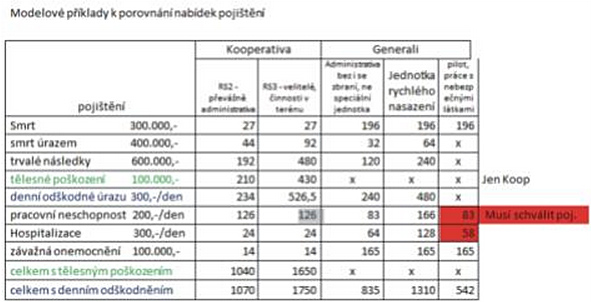

U obou pojišťoven je cena pojištění závislá na zařazení vojáka. Kooperativa rozlišuje podle rizika dvě skupiny: RS2 – voják vykonávající převážně administrativní činnost, RS3 – velitelé a vojáci vykonávající činnost převážně v terénu. Generali takto vojáky nerozlišuje, ale pro některé pracovní skupiny a činnosti má výluky nebo omezení. Zjednodušeně rozlišuje administrativu a podpůrné činnosti, bojové jednotky a piloty + pyrotechniky. Na kolik pak vyjde různé druhy pojištění a připojištění se můžete podívat v tabulce.

Foto: Možné druhy pojištění a připojištění

Kooperativa nemá žádné výluky na pracovní aktivity – jejich rizikovost je už zohledněna v rámci skupiny RS2 nebo RS3. Pojištěný je kryt jak na pracovní, tak mimopracovní aktivity, včetně sportovních. Generali bez ohledu na rizikové zařazení nekryje skoky s padákem (tudíž není vhodná pro výsadkáře) a práci s výbušninami kryje jen v případě, že je výslovně uvedena v popisu práce.

Foto: Zlomenina po seskoku padákem některé pojišťovny nezajímá

Co by vás ještě mělo zajímat, je lhůta pro vyplacení pojistného plnění. Ze zkušenosti s drobnými úrazy víte, že peníze žádáte až po ukončení léčení. Jenže zlomená ruka se hojí pár týdnů, vážné úrazy měsíce i roky. Protože také armádě bude trvat měsíce, než váš úraz vyšetří, je dobré ptát se na možnost vyplacení zálohy. Kooperativa plní tělesné postižení ihned, zálohu z denního léčení lze žádat po třech měsících. Generali vyplácí zálohy na základě písemné žádosti.

Životní a úrazové pojištění v zahraniční misi

Přestože je mezi vojáky více rozšířený tento specifický druh pojištění od Kooperativy, Generali jej nabízí také. Co se týče Kooperativy, pak pokud platíte na běžné životní a úrazové pojistce přes 1000 korun měsíčně, tak vás do mise připojistí zdarma. Limit činí milión na smrt úrazem a 300 000 s progresivním plněním na trvalé následky.

Foto: Pojištění do mise lze mít k tuzemské pojistce i zadarmo

Naproti tomu Generali nabízí pojištění do mise těm, kdo jí na běžné pojistce platí aspoň 10 000 ročně, avšak limity plnění v případě smrti, doplňkového pojištění plné invalidity, doplňkového pojištění invalidity II. a III. stupně a doplňkového úrazového pojištění, vyjma plnění z denního odškodného a odškodnění definovaných úrazů s asistenčními službami je pouze 100 000 korun.

Vraťme se ale ještě ke Kooperativě – ta nabízí životní a úrazové pojištění do mise i těm, kdo u ní běžnou pojistku nemají. U krátkodobé smlouvy je smrt následkem úrazu kryta i v tomto případě miliónem korun a trvalé následky částkou 300 000, a sice se standardní progresí (u Kooperativy čtyřnásobnou).

Závěrečné doporučení

Zopakujme si – voják by rozhodně měl mít „zálohován" příjem pro případ, že bude dlouhodobě marodit nebo dokonce bude muset opustit armádu se zhoršenou pracovní schopností. A při sjednávání pojistné smlouvy musí zohlednit specifika svého povolání – a totéž žádat od pojišťovny. Ptát se: „Když se mi stane tohle, pošlete mi peníze? A kolik? A kdy?"

Pokud jde o volbu pojišťovny, z našeho rozboru vyplývá, že pokud voják pracuje v kanceláři nebo ve skladu a není pravděpodobné, že se zúčastní zahraniční mise, je pro něj výhodnější pojistit se u Generali. Naopak potřeby vojáků u bojových útvarů nejlépe na našem trhu zohledňuje Kooperativa.

A protože výjimky potvrzují pravidla, tak ze všeho nejvíce platí, že navzdory poznatkům výše, je žádoucí konzultovat případ od případu. Proto se neváhejte obrátit na vedoucího finanční poradny Spolku VLČÍ MÁKY Dana Beneše. K dispozici je vám na telefonu 603 727 175 nebo každý poslední čtvrtek od 17 do 19 hodin v meeting pointu na adrese Milánská 414, Praha 15.

V dalších dílech:

Pojištění odpovědnosti zaměstnance – vojáka (nabourané služební vozy, ztracené lopaty od Pandurů, poškozené výstrojní součástky ad.)

Životní i odpovědnostní pojištění u příslušníků Aktivní zálohy během cvičení

Komentáře

Libor

11. 08. 2014, 16:16Dobrý den,

děkuji za hezky sepsaný článek, o této problematice toho není moc dohledatelného. Jelikož se o toto také zajímám,zajímalo by mne, proč nejsou uvedeny i další společnosti, které tyto možnosti pro přislušníky AČR poskytují? Uvítal bych komunikaci po emailu:-)